26. 疫情受益 VS 疫情复苏

最近随着疫苗利好消息不断地发布,公认的疫情复苏股无论是 AirAsia 航空股, Genting 博彩业, 银行股,油气股,邮轮酒店公司都出现一轮新的行情,可是矛盾的来了,大家都知道这些公司的业绩还是需要一定的时间才能复苏至疫情前的水准,可是疫情受益股,手套或口罩相关的医疗行业之后的几个季度还是会大赚特赚,现在的估值相当便宜却无人问津,到底要如何布局呢?

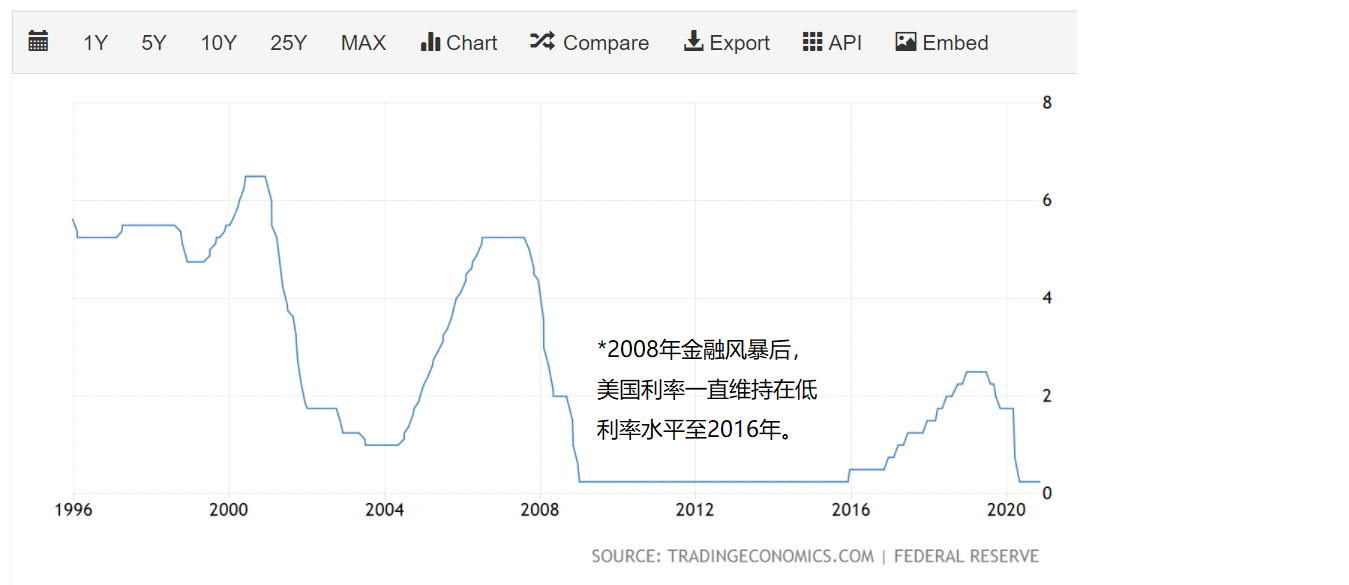

首先,小编对于股市的后市还是看涨的,基于以下三点,低利率政策,全世界的货币宽松政策,货币持续贬值。世界大佬之一的美国因为COVID19疫情就印了接近三万亿的美元,当世界的钱变多了,就需要找一些能放钱的地方,最好当然是放银行FD咯,可是如果银行FD一直维持在很低利息的水平,那样就会可能促使人们把部分的钱放进股市以求高过FD的回报。

可是很多人可能都会有一个迷思,钱真的多了吗?做么一点都feel不到的?因为其实钱的流转是需要一些过程的,从国家印钱开始,到正式发出各式各样的刺激方案,通过贷款给商家增加现金流,再流入市场是需要过程的,当经济开始慢慢复苏时,就会明显看到各种资产价格因为钱太多了而上升,因为钱多了本身就是一个改变不了的事实,所以一个东西多了就会贬值,钱的价值就会下滑,物品的价格会上涨,钱就要放进一些会增值的地方,例如黄金,股票,债券,定期等等。

所以虽然股市不会一帆风顺的上涨,偶尔还是会健康回调,可是最终还是会因为钱太多而一路向北的。可是股市上涨不代表你买的股票会上涨,还是要选对市场看好板块和稳健的公司。

说完对于后市的看法,是时候和大家说说今天的主题,到底是要选择业绩不会很好的疫情复苏股?还是业绩会大赚的疫情受益股?其实都没有对或错的,可是在答这个问题的时候,一定要问一个问题,你认为疫苗会出来吗?小编认为在整个世界都耗尽全力的研发下,COVID19的疫苗是必然会出来的,一切都是时间的问题,如果幸运的话,明年上半年就能出来了,虽然说就算是疫苗出来了,可能都会有一些供应或者储藏问题,可是股市向来是走在经济的前方,如果等到疫苗正式出来,我们才布局的话未免就晚了对吗。

并不是说不买疫情受益股,只是疫情复苏股在2021年是必然要布局的一环,如果说最坏的情况已经过了,现在每一则疫苗的消息对疫情复苏股都只会是利好,小编在这个月才开始对复苏股进行了布局,从三个不同的领域挑选了三间公司,就是金融业的Public Bank, 博彩业的Genting,以及F&B股Carlsberg,这三个公司现在占了小编组合里接近30%,未来如果股价下跌的话,小编会持续加仓把这三家的仓位调整至总仓位的 35%左右。

这三家都是大家耳熟能详的公司,如果说经济复苏,金融业肯定是首先获益的,那为什么在总多的银行股选择PBB,因为PBB本身资产的质量是在总多的银行里最好的,大马全部银行的平均不良贷款NPL rate (Non-Performing Loan) 平均是1.4% 可是PBB的NPL rate 是全部银行里最低的,只有占总贷款的 0.4%,代表PBB借贷严谨和贷款的质量都是银行业者里最好的,而且今年已经做了一系列的坏账拨备,对于2021年有可能产生的坏账已经打好了预防针,如果说以前都在埋怨大众银行股价太贵买不起,现在股价或许是一个不错的进场时机,对比巅峰的26块,已经打折了30%。小编对于PBB只是做了一个很小仓位的布局,毕竟银行业就算回到疫情前的水平,未来的成长也是有限,还要面对新时代Fintech 和E-Wallet的竞争者抢吃,可是如果对于想求稳的投资者PBB都算是一个不错的选择。

而云顶Genting #3182,小编并不是选择云顶大马GENM,则是选择了云顶Genting的原因在于云顶本身的资产是严重被低估,现在公司NTA 每股净资产是高达8.90 对比现在的股价只有3.80左右,股价严重被低估,而且Genting本身除了博彩业,还有种植业的扶持,如果疫苗能成功面试,公司在世界各地的赌场都能继续运作的情况下,明年大马的主题乐园预计在2021年第二季度开放,以及美国内华达州Resorts World Las Vegas (“RWLV”)预计能在明年夏季完工开放,只要疫情能得到缓解,Genting云顶明年的好消息只会越来越多。云顶以前市值最高的时候应该在300亿以上,现在只是150亿左右,只能说如果相信疫情明年会好转,作为价值投资者,云顶是必然要在你的组合之中。

而Carlsberg本身对于小编来说也只是一个小仓位的布局,主要是因为对他产品的情有独钟,毕竟Happy hour都是光顾Carlsberg的产品,现在买入一些股票,以后用公司的股息来喝酒应该也会是一个不错的选择,而且如果翻看Carlsberg过去的股价走势,以及股息的稳定,只能说Sibeh 稳,只要没有政治因素的印象,Carlsberg一直都是一只长牛股。

总结来说,疫情收益股还是可以投资,可是复苏股也必须要开始布局,小编本身还是持有一些科技或其他领域一些高成长的公司,所以最重要还是要适当的布局,因为布局本身就是看未来,不能只是专注于现在肯定赚钱的公司,也要关注一下明年会赚钱的公司,把鸡蛋放在不同的篮子里,在无论是哪一边涨的时候,也不会因为自己没布局到而懊恼吐血。小编最后的温馨提示,无论市场是乐观或悲观,还是要保持一定的现金比例,才能保持良好的心态去布局。

*没有任何买卖建议,纯碎学术研究和资讯分享,买卖请自负,谢谢。

- 小编的脸书专页 - Kingsley Investment 金斯利投资笔记

www.facebook.com/pg/kingsleyinvestment/

www.facebook.com/pg/kingsleyinvestment/

- 小编的部落格 - Kingsley Investment 金斯利投资笔记

https://kingsleyinvestment.blogspot.com/

https://kingsleyinvestment.blogspot.com/

#金斯利笔记本

#浅谈股市系列

#疫情收益VS疫情复苏

#genting3182

#pbbank1292

#Carlsbg2836

#云顶

#大众银行

#嘉士伯啤酒