29. 马股系列 – 浅谈云顶 GENTING 3182 & Q3季报业绩

云顶Q3季度业绩终于公布了,对比去年同期Q3‘19的确是无法比较,可是拿今年Q2来对比的话,这个季度的业绩确实是相当不错了,毕竟在疫情影响下,作为大马旅游业领头羊的云顶肯定是首当其冲。可是小编对于明年云顶的复苏还是有一定的期待的,好吧,废话不多说,直接进入主题。

在进入Q3季报前,小编说说自己对于云顶GENTING以及云顶GENM的看法,相信很多投资者都会有选择困难症,到底要选择投资云顶GENTING还是云顶大马GENM呢?

- 投资GENM & GENTING的疑惑:

我们大家先来了解下这两间企业的差别,GENM云顶大马本身除了经营在马来西亚的赌场和酒店业务以外,还有美国 ,英国,巴哈马以及埃及的赌场和酒店业务。

而GENTING就是一个更大的集团,本身持有GENM 49.5%的股权,同时还有云顶新加坡GENS,云顶种植GENP以及云顶能源GENE的股权,简单来说买入GENTING就可以同时持有GENM,而且还有附加几个不同的业务来对冲风险,何乐而不为呢?

而且现在云顶的NTA 每股净资产是RM 8.63,可是股价只有RM 4.24,相比GENM的NTA 每股净资产是RM 2.71 而 股价 为RM 2.57,GENTING的折扣是更加大的,相当于你用四块钱,就买到了八块钱的资产了,所以对于小编来说,买入GENTING集团会更为划算吧。

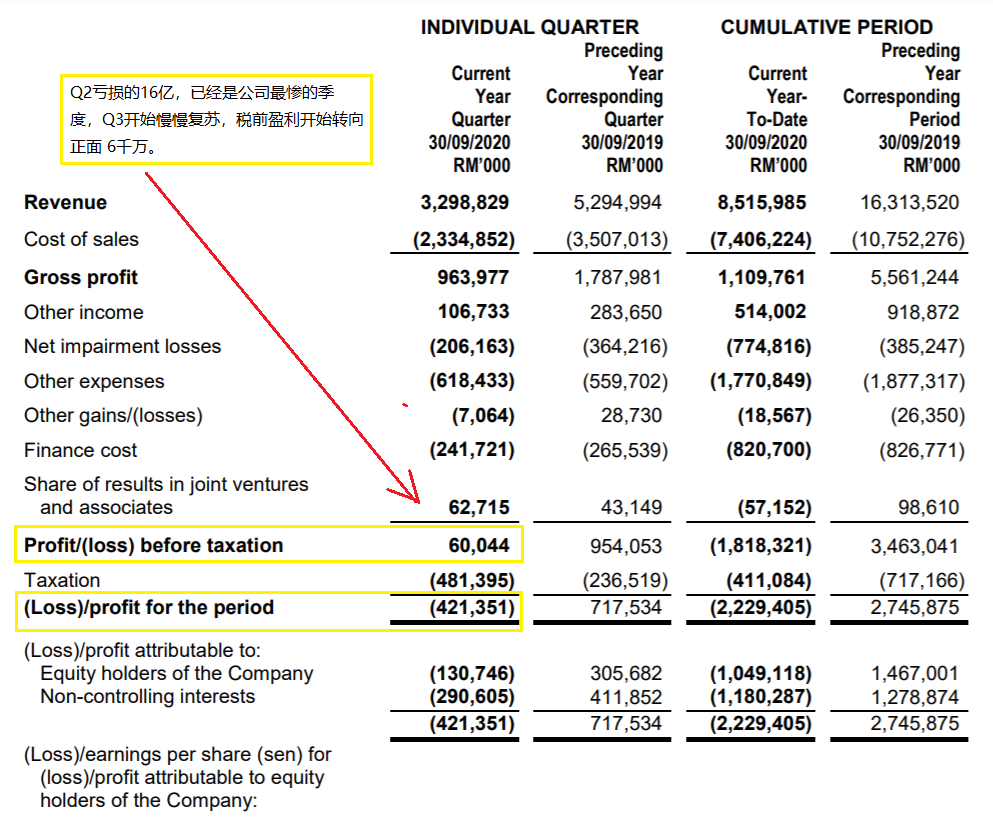

- 损益表 Profit and lost statement :

现在我们看来下公司Q3的损益表P&L,很明显,在账面上的税后盈利PAT还是亏损着4亿多,可是税前收入已经从Q2的亏损16亿到这个季度已经开始转亏为盈达到6千万。

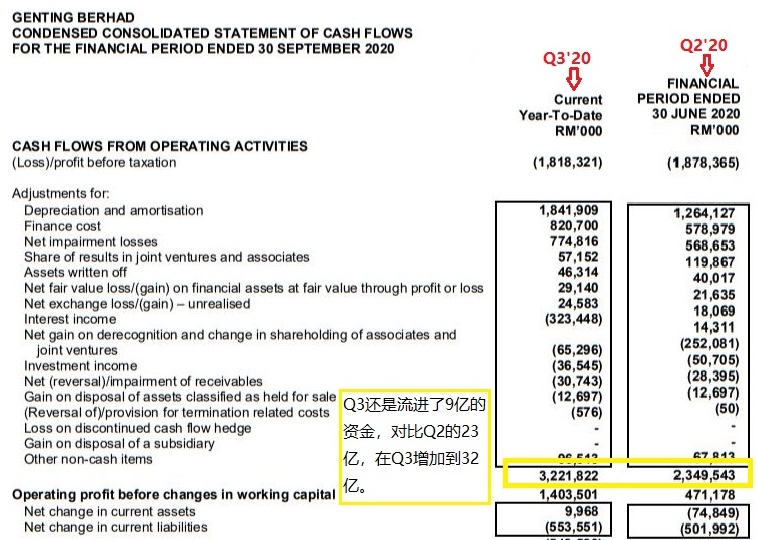

- 现金流量表 Cash Flow Statement:

云顶业务很明显在慢慢复苏,再来看看公司的现金流量表 Cash Flow Statement,公司的生意营运现金流从Q2的23亿,在Q3增加至32亿,在扣除了一些资产减值和折损这些账面上的亏损,银行利息以及税务,单纯生意的角度,公司这个季度是增加了9亿的营运资金, 所以公司的营运现金流是呈现Positive的。

小编很多做生意的朋友都常对小编说,做生意最重要的就是钱流进比流出多,云顶在这个部分在这个季度可以说是及格的。

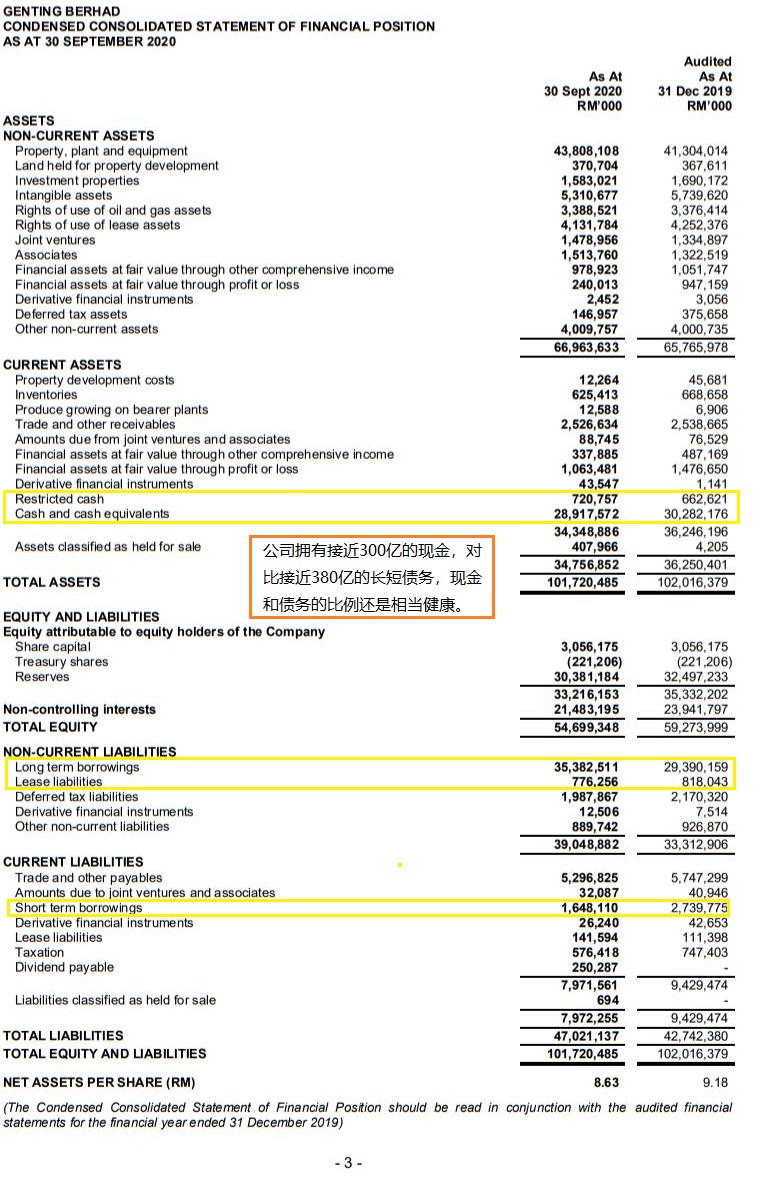

- Balance Sheet:

公司现在拥有接近300亿的现金,可是只有16亿的短期债务,总债务接近380亿,对于一间较重资产的企业(酒店和赌场),现金和债务比例还是属于健康的水平,再加上现在公司的营运现金流是属于净流入的状态,真的想要云顶倒闭都Sibeh难。

- 业务参考:

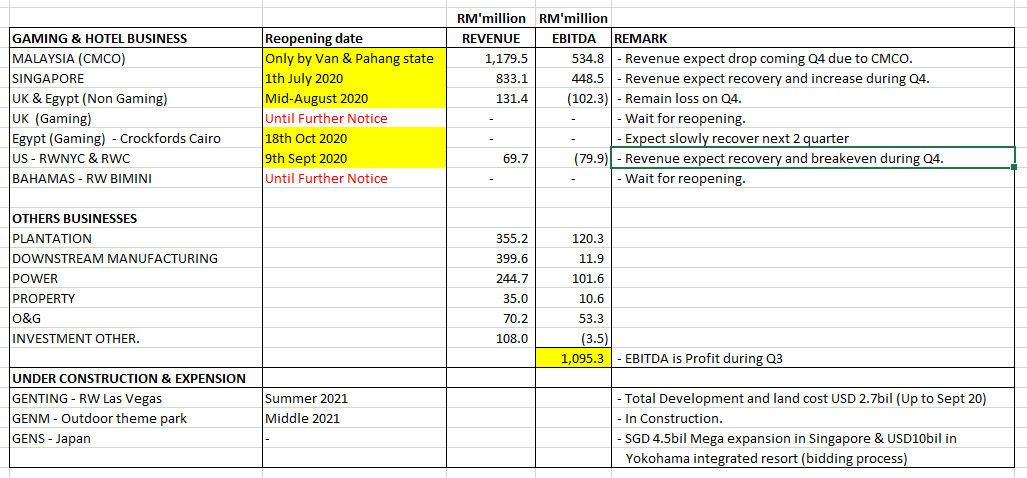

参考下面小编做的超简单Summary,基本上大马的赌场在Q4的业绩应该会因为CMCO而下滑,而新加坡在疫情控制越来越好下,随着赌场的顾客限制逐渐开放,能回到疫情前70%左右的水平就很好了,Q3还是为云顶贡献了4亿的EBITDA收入。

而英国的酒店和商场已经开始营运了,可是赌场却还没开放,埃及则在10月18号时赌场以及酒店商场已经开始营运了,相信能为Q4的盈利有所贡献。

美国RWNYC和RWC的赌场也已经在9月9号开始营运,相信Q4应该能可以转亏为盈,希望Q4随着埃及和美国的赌场的重新营运,可以局部抵消大马云顶赌场因为CMCO造成的业绩下滑吧。

- 未来的扩张:

参考上图,云顶在美国拉斯维加斯的赌场,预计将会在明年夏季开业,最近有theedge新闻也发布云顶拉斯维加斯的赌场已经开始在招聘接近6000名员工,https://www.theedgemarkets.com/article/resorts-world-las-vegas-interview-applicants-6000-jobs-ahead-opening-%E2%80%94-report,

而大马云顶的户外游乐场预计会在明年年中开放,当然一切还要视乎疫情的康复水平,而新加坡云顶则在参与日本YOKOHAMA INTEGRATED RESORT的投标。

如果明年的疫情和疫苗有突破性的发展,明年的云顶将会有源源不断的好消息。

技术图:

参考下图,小编觉得如果还没建倉,又想建仓的朋友,可以考虑在4块左右的位置建第一仓,如果有机会回到3.800或3.300可以在加仓。

小编在云顶的策略只有四个字,逢低买入,因为小编对云顶的布局是为了2021或2022年,如果是短线的投资者就需要自己去拿捏位置了。

总结来说:

在我们大马公司里其实云顶Genting和亚航AirAsia的品牌知名度在国际上都是很不错的,以前每次小编在国外看到云顶品牌的赌场时,都会觉得自豪和归属感。虽然现在两间公司都因为疫情受到很大的影响,可是相信随着疫苗的研发,如果现在你看他不起,两年后他必然让你高攀不起。

所以对于小编,现在无论是什么价位买,两年后都会是低位,我们投资者要做的就是安心守着我们手中的票,等待公司慢慢浮现他的价值即可。

*没有任何买卖建议,纯碎学术研究和资讯分享,买卖请自负,谢谢。

- 小编的脸书专页 - Kingsley Investment 金斯利投资笔记

www.facebook.com/pg/kingsleyinvestment/

www.facebook.com/pg/kingsleyinvestment/

- 小编的部落格 - Kingsley Investment 金斯利投资笔记

https://kingsleyinvestment.blogspot.com/

https://kingsleyinvestment.blogspot.com/

#长文慎入

#金斯利笔记本

#马股系列

#genting3182

#云顶

No comments:

Post a Comment