这四家的家私股其中三家都是柔佛的公司而除了LATITUD是在巴生的,这四间家私公司超过90%以上的都是做出口生意,比较大的份额是北美地区或是欧洲地区,而为什么会聊到家私股呢?

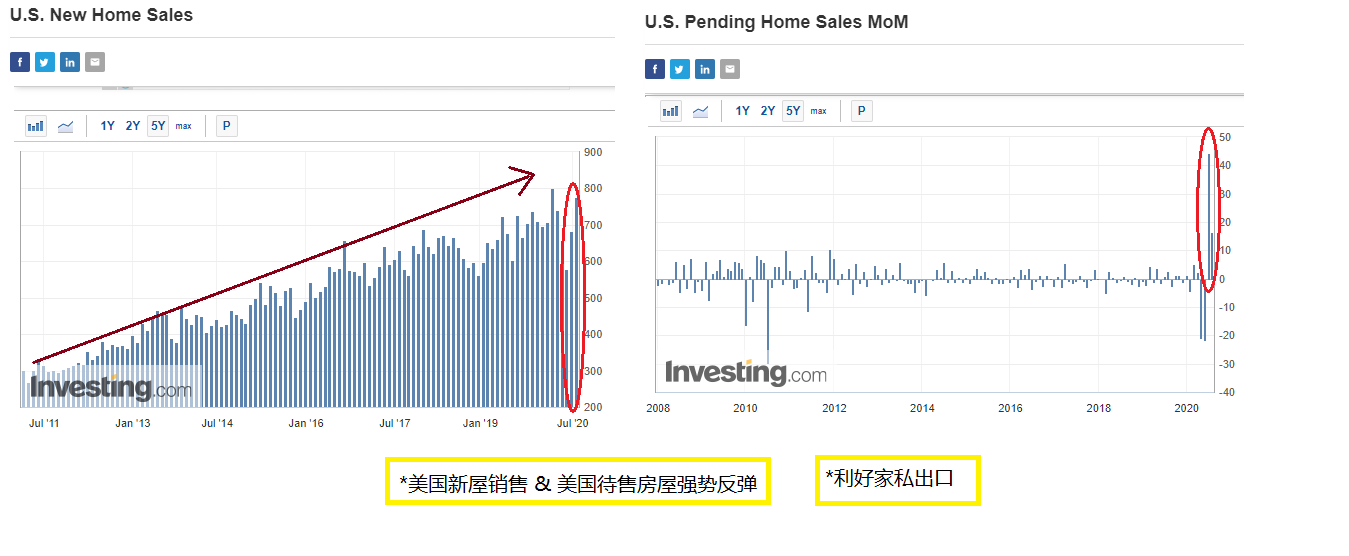

第一点因为通过美国的新房屋销售数据显示,美国的房屋销售因为现在低利率政策刺激,再加上美国大规模的QE印钱,导致房屋销售有强势反弹和增长的现象。第二点因为中美贸易战,对于大马的家私业者是有利的,尤其在越南有设厂的公司,是有机会把美国的订单从中国商家里拿过来。

近期因为美金走弱而导致马币持续走强,马币走强对于家私出口的确是一个利空。

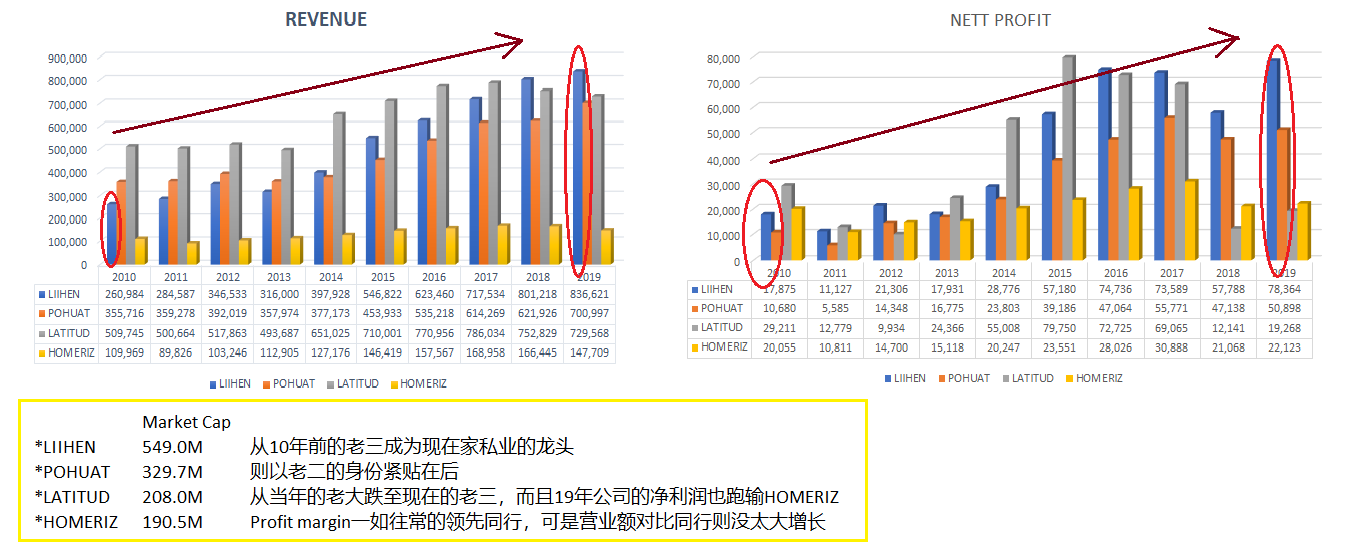

如果要从这四大天王做比较的话,我们从过去公司的业绩来做比较,很明显的LIIHEN短短8年就成功的实现逆袭,从老三位置成功的抢到了龙头的宝座,无论是营业额或是盈利都横扫同行。

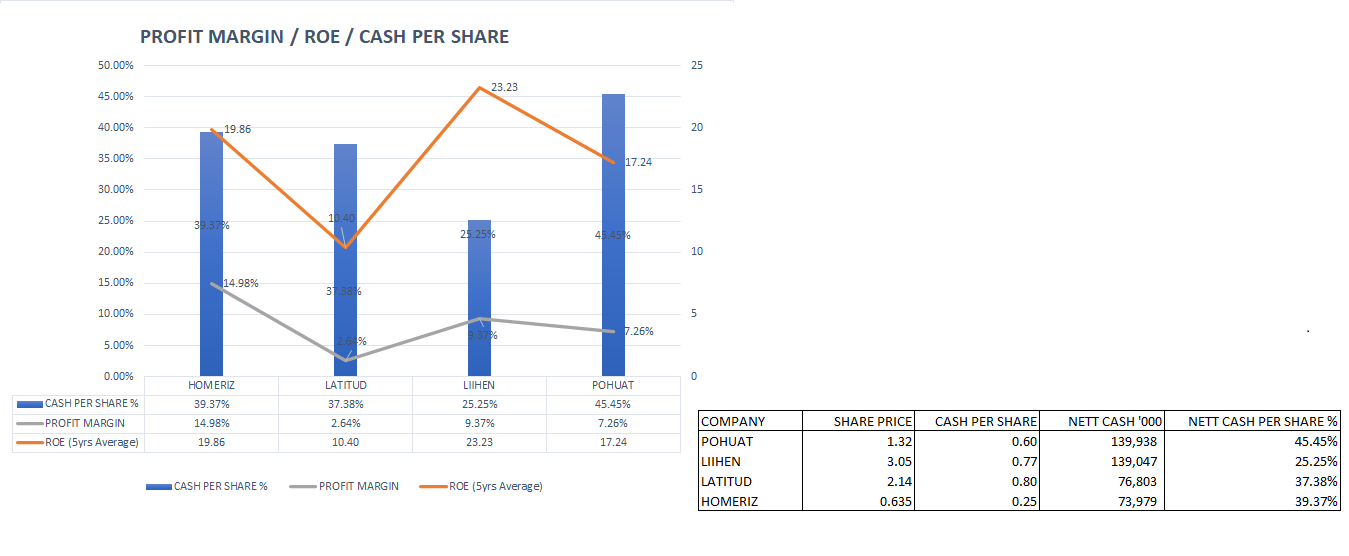

小编粗浅的分析公司的基本面,除了LATITUD, 其他公司的ROE 股本回报率5年平均都是在15%以上而龙头老大LIIHEN的ROE则是排名最高,平均五年高达23%,而公司净现金比列对比股价则是POHUAT是高举榜首,现在股价1.32里面有45%是现金,而Profit Margin最高的就是HOMERIZ, 因为HOMERIZ专注于OBM,所以他们的净利润对比其他同行是最高的15%。

所以单看这些简单数据来评估管理层在经营业务的能力上,看来LIIHEN的确实比同行更稳定,比较少有业绩炸弹的事情发生,无论是汇率问题,最低薪资问题或是原料问题,LIIHEN还是能迎刃而解,保持成长。

可是对于LIIHEN,小编还是有一些保留,因为当小编在查这四间公司的过往历史时,发觉LIIHEN在 2004年有发生一些公司管理层涉及发放虚假通告,或是一些不符合程序的事情的负面新闻,虽然现在掌托者已经是新的一代,可是这些负面事情还是会影响小编投资这间公司的看法。

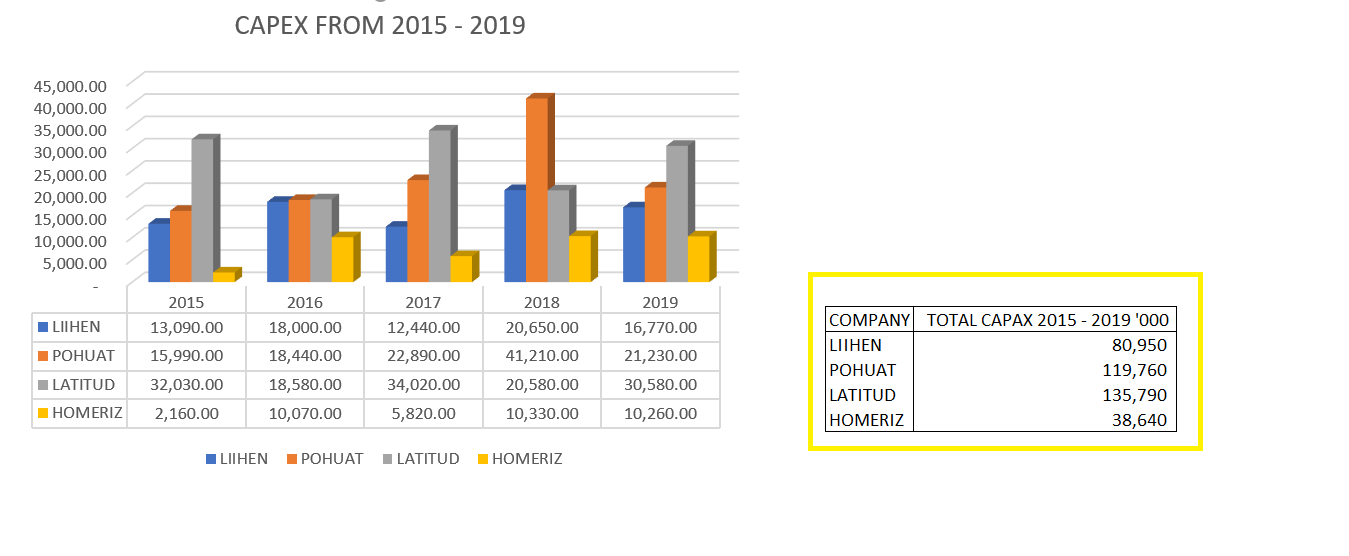

其实4大家私股在这5年也是有不停的做扩张,尤其是LATITUD和POHUAT年里两间公司在这5年都丢了超过一个亿去做扩张,LIIHEN也是丢了8千万,可是从营业额来看,LIIHEN & POHUAT的成长比较明显,体现了公司的管理层的能力,能有效的把资金转化成盈利,而LATITUD虽然丢了很多钱,可是这几年却不见成效,可能还是需要时间去等待发芽,可是对于小股东而言,如果能选择好的管理层管理的公司,这样才能睡得安心安稳。

而如果要小编在这4间挑选的话肯定是 LIIHEN和POHUAT,其实小编觉得POHUAT的价值更被低估,因为POHUAT的净现金比例对比股价高达45%,对于股东权益来说更加值得,第二点是小编觉得公司管理层无论在处理公司的网站上或是年报的内容上都比较丰富和专业,第三点是小编比较喜欢在越南有设厂的公司,越南的地理位置以及更有机会在中美贸易战中获益,而且公司年报不断强调以及投资自动化,对未来的方向和战略相当明确和透明,小编比较喜欢有透明度的公司,这样对没什么资讯的投资者比较公平。

虽说如此,小编还是从来没买过POHUAT的股票,反而LIIHEN近期却是做过短期交易,因为其实LIIHEN身为家私业的龙头再加上稳定的盈利,其实会更加受到市场上投资者的青睐。

其实对于小编而言,家私股算是比较稳定的派息股,而股价的走势通常都是和马币强弱有相关联系,当马币走弱,家私股的业绩会比较靓丽,而当马币走强的时候则相反,但如果长期投资家私股,每一年15%资本增长加5%的股息收入应该还是可以达标的,如果没时间去看着盘,在好的价格持守家私股可能也是一个不错的选择,但是小编还是偏向投资其他成长更加突出的公司。

*小编写这边文章的时候并没有持有任何公司的股票,纯粹学术分享,没有任何买卖建议,买卖需自负。

www.facebook.com/pg/kingsleyinvestment/

www.facebook.com/pg/kingsleyinvestment/

www.facebook.com/pg/kingsleyinvestment/

#金斯利投资笔记

#马股系列

#大马家私股

#家私股4大天王

#LIIHEN7089

#POHUAT7088

#LATITUD7006

#HOMERIZ5160