25. 马股系列 – 杜甫豆腐 DUFU & 浅谈HDD的趋势

今天小编和大家聊聊DUFU这间在大马股市里的明星股,而DUFU本身的业务就和HDD “机械硬盘”挂钩,所以在聊DUFU之前小编就先简单谈下 HDD 的趋势。

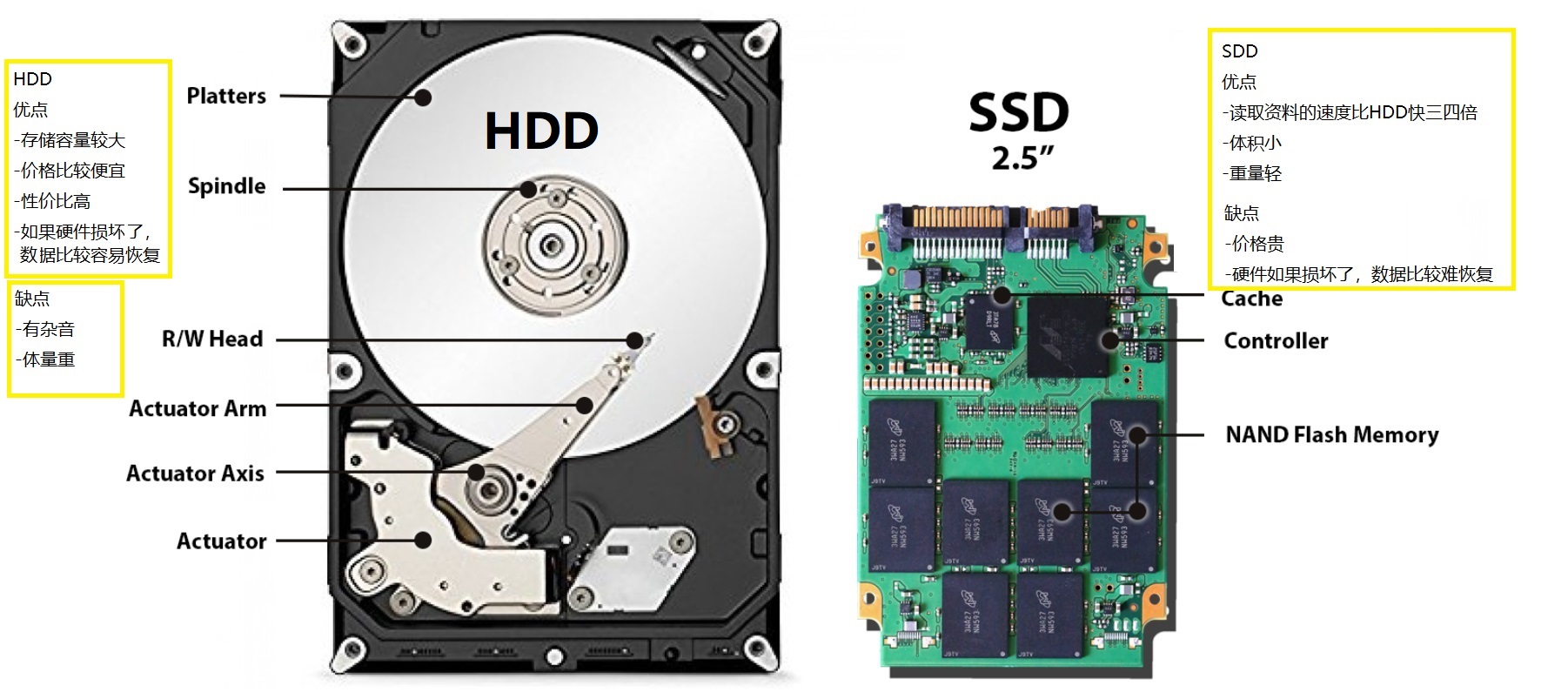

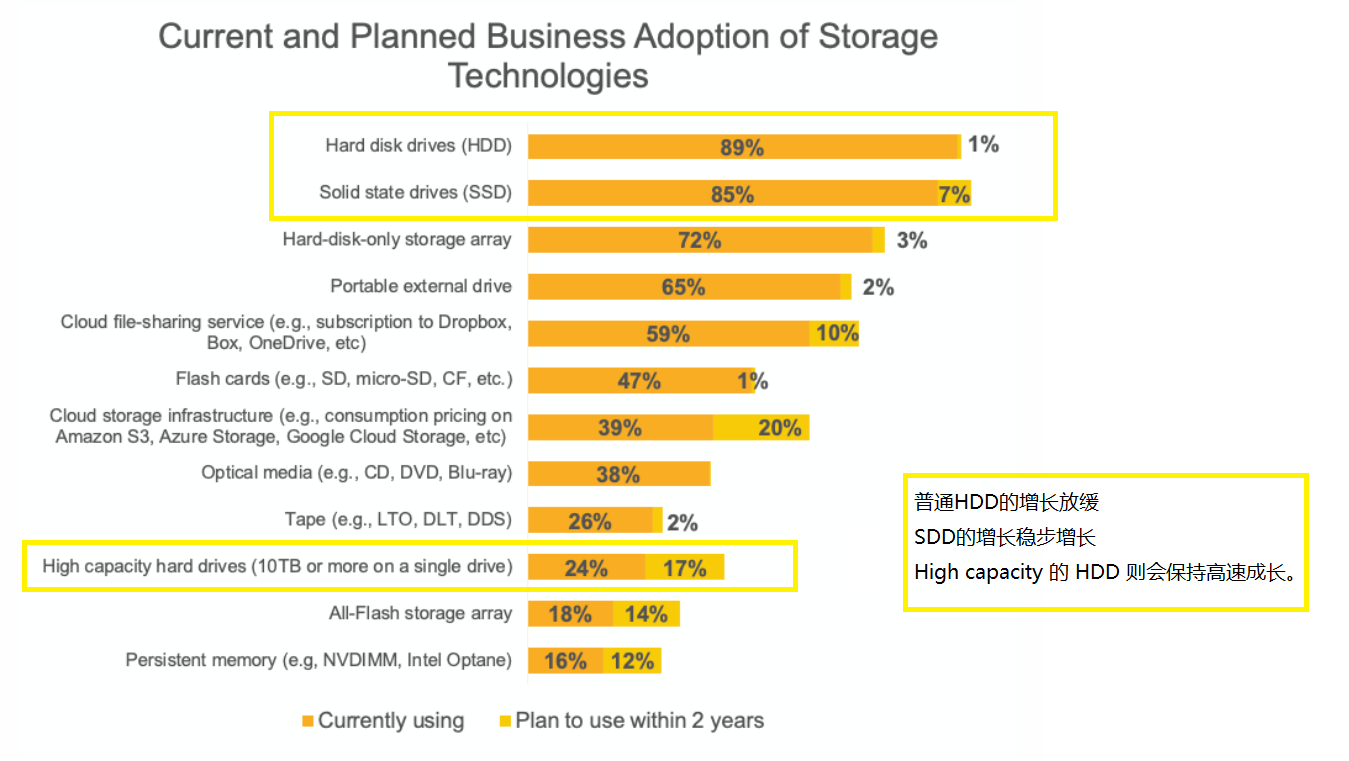

HDD 和 SSD和云端就是现在市场上存储资料的三种方式,HDD是传统的透过硬碟存储,而SSD是透过闪存晶片来存储,HDD的优点是容量高,价格便宜,如果硬盘损坏了数据还是能回复的,可是数据读取的速度较慢。

而SSD的优点是读取资料的速度更快,体积小和重量轻,可是价格较贵而且如果硬盘损坏了数据则很难恢复。云端则是存储在线上,可是其实云端的数据都是需要硬件来存储,而90%还是存储在传统的HDD上,只有10%是在SSD。(因为在保存数据的安全性上,HDD还是更为保险)

所以HDD本身具有价格优势,可是随着SSD的价格逐渐下滑,市场都在说HDD即将会被SSD淘汰,可是事实是这样吗? 小编觉得低容量的HDD大概率会慢慢的被市场淘汰,所以在零售市场或低容量的市场上,SSD会继续称霸。而高容量的HDD则相反,因为现在各大大企业对于云端存储这个版块很看重,而现在云端存储的数据库都是使用价格相对低,容量却更高的 High Capacity HDD,而且存储数据的安全性也比较好。

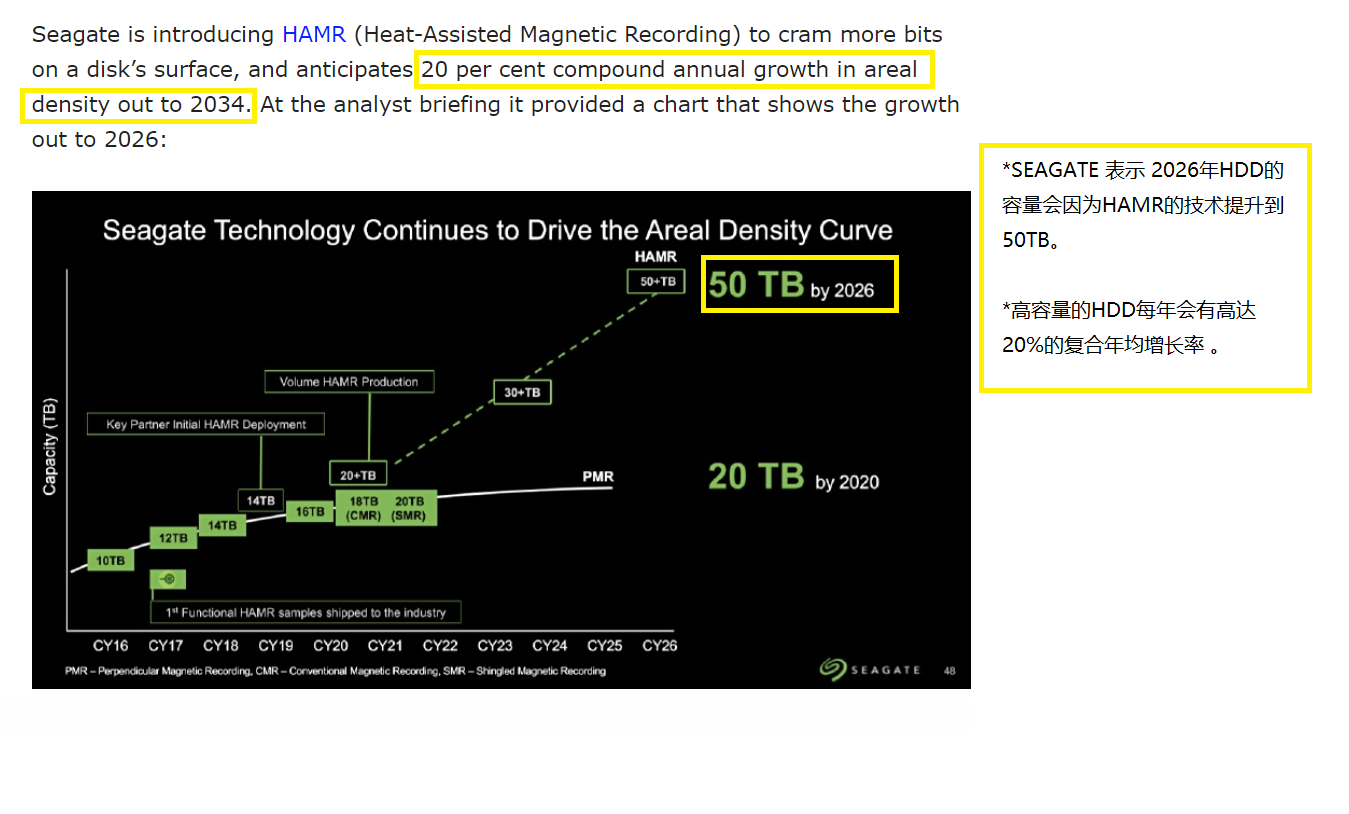

根据Seagate的说法,高容量的HDD未来还是会保持着每年20%的高增长,而且现在因为HAMR的技术(下面有影片连接),HDD的容量会越来越大,预计2026年的一个HDD的容量可以高达 50TB,对于性价比来说高容量的HDD在未来还是没办法轻易的被取代的,毕竟SSD在存储的安全性上还是比不上HDD。(Seagate也是DUFU的主要顾客之一)

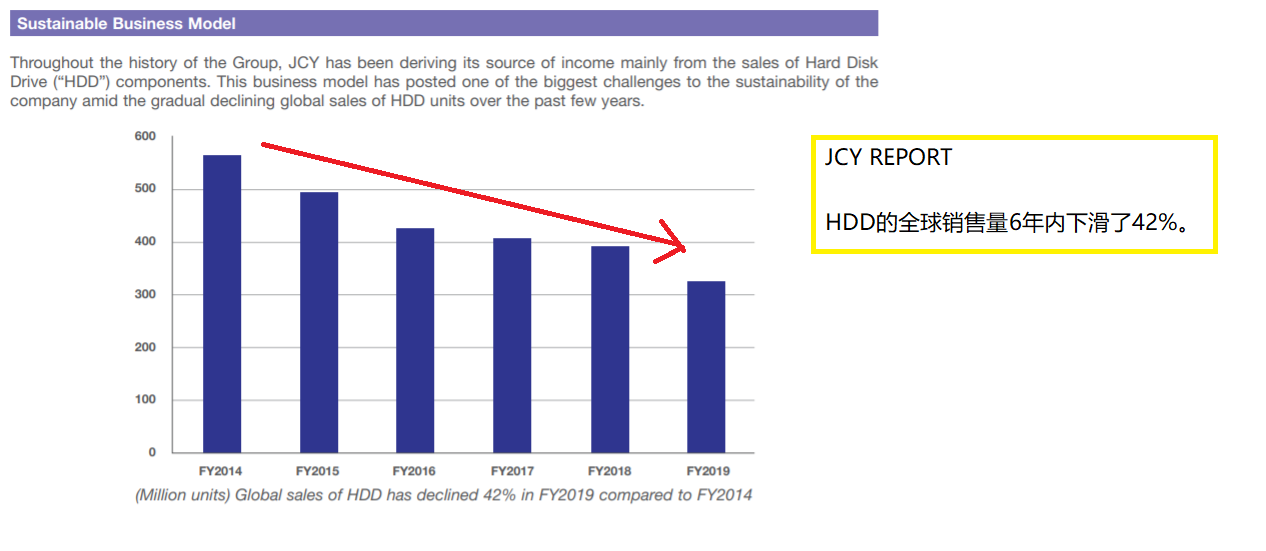

所以HDD未来的重点会专注在质量而不是数量,而低容量HDD 的 Shipping unit数量每年已经不断下滑,不断地在被SSD侵蚀,我们会看到在大马HDD相关的企业,业绩都在下降,参考JCY (大马HDD的龙头老大) 的业绩,从巅峰的19亿的年营业额跌到现在的一年只有10亿营业额,然后NOTION的业绩也不够稳定,在HDD相关的业务每年都在慢慢的下滑,那么为什么DUFU却能保持成长的?

关键是产品类别的问题,JCY和NOTION生产给HDD的产品较多是底盘 (Base),所以当HDD的数量下滑,底盘的订单就直接下滑,可是DUFU的其中的产品是Disk Spacer & Clamp, 这个是一些在HDD里的金属零件,不同的是,High Capacity HDD会需要更多的Disk Spacer,就是说普通的HDD只是需要一个Spacer,可是High Capacity HDD 的会增加到2个或以上,所以这就是为什么DUFU的业务就算在HDD需求量下滑的情况下,还可以保持成长。(Disk Spacer & Clamp只是DUFU其中的两个产品,想了解更多的话,可以去Dufu的公司网页偷偷瞄下)

当然如果是对比DUFU,JCY或是NOTION来说,肯定DUFU的基本面更加的亮眼,可是无可否认的是这HDD三小龙的管理层都有透入些许对HDD前景的担忧,三家都分别在开发其他业务的生意,JCY也已经开始布局SSD相关业务,可是营业额还没反应出来,而NOTION的业务就更加多元化,可是业绩却还在属于亏损,可是到底DUFU还有投资的价值吗?

老实说,DUFU现在无论是ROE,现金流,公司成本上的控制都是这三间公司里面做的最好的,可是唯一的问题是,DUFU现在的估值对比以前是在贵了太多了,虽然说公司的名称是杜甫科技,可是在小编本身而言,DUFU还是偏向生产精密机械工业多些,而且本身没有特别强的护城河和技术优势。

所以对小编来说DUFU并不能算是科技公司,可是现在的估值却跟着科技股的估值在上升,PE高达34 (根据RM 3.450的股价),以前历史的PE水平都是在 10-20之间内,所以如果单纯以公司的估值和基本面的层面来看,小编觉得目前的价格是偏贵的。所以小编对于DUFU的操作会偏向做短期交易,因为DUFU的故事性还是很不错的,好的管理层,好的业绩,还可以拉上因为5G,AI,云端存储会导致高容量HDD会高速成长的利好的这一系列的卖点。

小编在上个月13号和14号的有买入,可是在24号的时候就卖掉套利了,如果股价有机会跌到支撑位 RM3.33 或是在红线上的时候,可能会再考虑再次布局吧。买到好的公司很重要,可是买到好的价格和时间点更为重要。

*没有任何买卖建议,纯碎学术研究和资讯分享,买卖请自负,谢谢。

*小编本身不是做IT的,相关资讯都是请教谷歌师傅,所以如果有写到不正确的资讯可以在留言区提醒小编。谢谢。

- 小编的脸书专页 - Kingsley Investment 金斯利投资笔记

www.facebook.com/pg/kingsleyinvestment/

www.facebook.com/pg/kingsleyinvestment/

- 小编的部落格 - Kingsley Investment 金斯利投资笔记

https://kingsleyinvestment.blogspot.com/

https://kingsleyinvestment.blogspot.com/

-其他相关连接

https://www.spiceworks.com/marketing/reports/storage-trends-in-2020-and-beyond/

https://www.horizontechnology.com/news/hdd-remains-dominant-storage-technology-1219/

https://www.jcyinternational.com/index.php/products-capabilities

https://venturebeat.com/2019/09/02/the-death-of-disk-hdds-still-have-an-important-role-to-play/

- Dufu的公司网页和生产品

http://dufutechnology.com/precision-machining-products/

- HAMR 的技术影片

https://blog.seagate.com/craftsman-ship/hamr-next-leap-forward-now/

#DUFU

#杜甫工业

#豆腐豆腐

#金斯利笔记本

#马股系列